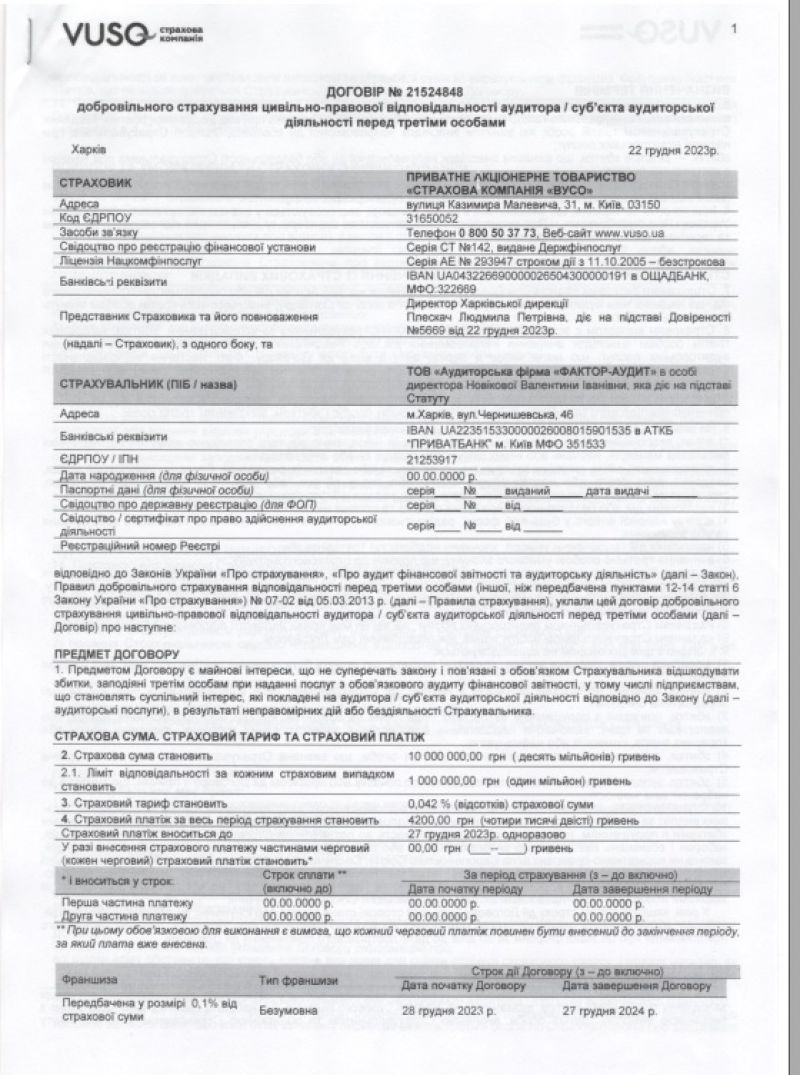

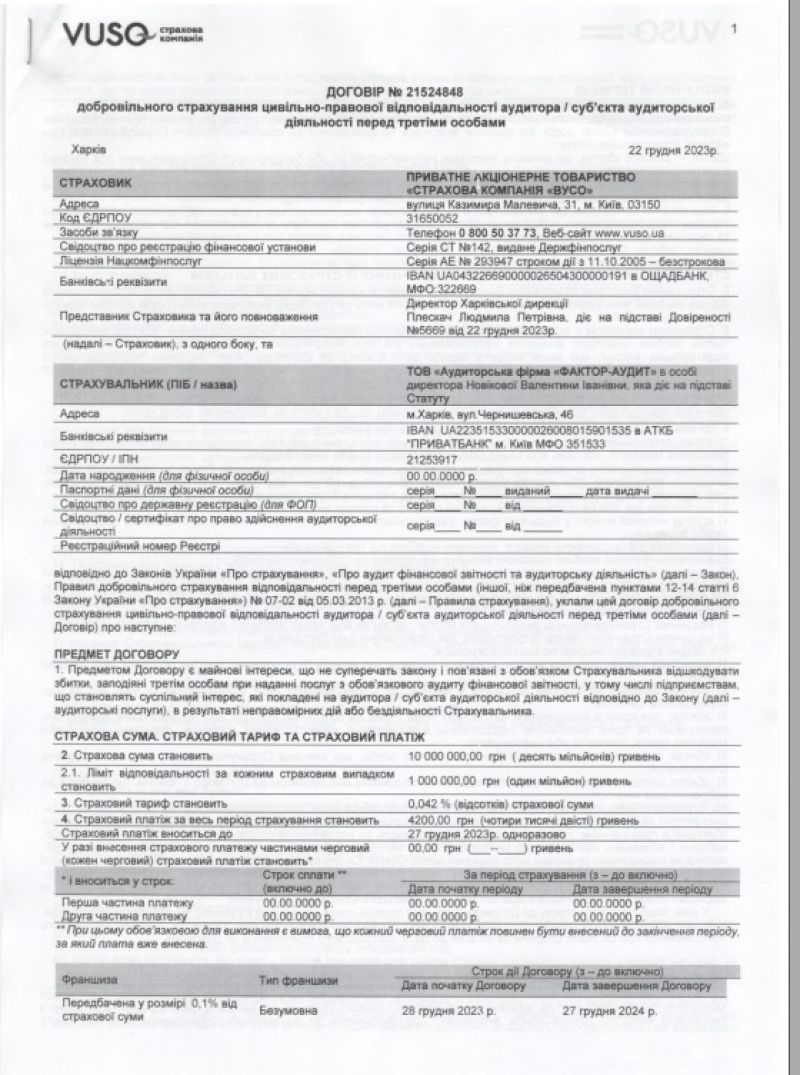

Які наслідки очікують товариство з обмеженою відповідальністю, якщо сума власного капіталу має негативне значення у формі № 1 «Баланс» за підсумками року?

Згідно з ч.4 ст.144 Цивільного кодексу України від 16.01.2003р. № 435-IV якщо після закінчення другого чи кожного наступного фінансового року вартість чистих активів товариства з обмеженою відповідальністю виявиться меншою від статутного капіталу, товариство зобов'язане оголосити про зменшення свого статутного капіталу і зареєструвати відповідні зміни до статуту в установленому порядку, якщо учасники не прийняли рішення про внесення додаткових вкладів. Якщо вартість чистих активів товариства стає меншою від визначеного законом мінімального розміру статутного капіталу, товариство підлягає ліквідації.

Отже, за правилом ч.4 ст.144 Цивільного кодексу України від 16.01.2003р. № 435-IV, якщо за підсумками року сума власного капіталу має негативне значення (рядок 380 у формі №1 «Баланс»), товариство підлягає ліквідації.

Керуючись п.8 ч.4 ст.145 Цивільного кодексу України від 16.01.2003р. № 435-IV, рішення про ліквідацію товариства може прийняти вищий орган товариства — загальні збори його учасників.

Відповідно до ч.1 ст.33 Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб – підприємців» від 15.05.2003р. № 755-IV юридична особа припиняється в результаті ліквідації за рішенням, прийнятим засновниками (учасниками) юридичної особи або уповноваженим ними органом, за судовим рішенням або за рішенням державного органу, прийнятим у випадках, передбачених законом.

Частиною 2 ст.38 цього Закону встановлено, що підставою для постановлення судового рішення щодо припинення юридичної особи, що не пов'язано з банкрутством юридичної особи, зокрема є невідповідність мінімального розміру статутного капіталу юридичної особи вимогам закону.

Відповідно до ч.2 ст.19 Конституції України органи державної влади, їх посадові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Підпунктом 20.1.12 п.20.1 ст.20 Податкового кодексу України від 02.12.2010р. № 2755-VI визначено, що органи державної податкової служби мають право у випадках, встановлених законом, звертатися до суду щодо припинення юридичної особи та припинення підприємницької діяльності фізичною особою - підприємцем та/або про визнання недійсними установчих (засновницьких) документів суб'єктів господарювання.

Таким чином, якщо за підсумками року сума власного капіталу товариства має негативне значення, до суду з позовом про припинення товариства може звернутися орган державної податкової служби.

Крім того, існує позиція (зокрема, Вищого господарського суду України, викладена у листі від 07.04.2008р. № 01-8/211), що в цьому випадку ліквідація товариства в судовому порядку може здійснюватись за позовом прокурора. Це пов'язано з тим, що Закон України «Про прокуратуру» від 05.11.1991р. № 1789-XII передбачає повноваження прокурора здійснювати нагляд за додержанням і застосуванням законів. Так, відповідно до п.3 ч.3 ст.20 цього Закону при здійсненні прокурорського нагляду за додержанням і застосуванням законів прокурор при виявленні порушень закону у межах своєї компетенції має право звертатися до суду в передбачених законом випадках. А згідно з ч.3 ст.36-1 Закону України «Про прокуратуру» від 05.11.1991р. № 1789-XII підставою представництва в суді інтересів держави є наявність порушень або загрози порушень інтересів держави. Враховуючи, що «інтереси держави» є оціночним поняттям, прокурор в кожному конкретному випадку самостійно визначає з посиланням на чинне законодавство, на підставі якого подається позов, в чому саме відбулося чи може відбутися порушення матеріальних або інших інтересів держави, обґрунтовує в позові необхідність їх захисту.

Коренева А.Б.,

консультант КЦ "Фактор" з питань бухгалтерського обліку та оподаткування

{kind=link}

{kind=link}

{kind=link}

{kind=link}